En la semana del 26 de agosto, los precios subieron en todos los mercados europeos. Las producciones de eólica y solar registraron descensos, mientras que la demanda de electricidad aumentó en gran parte de los mercados. Los precios de los futuros del gas TTF para el Front-Month continuaron por debajo de los 40 €/MWh y los futuros de derechos de emisión de CO₂ para el contrato de referencia de diciembre de 2024 se mantuvieron alrededor de los 71 €/t

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 26 de agosto, la producción solar en el mercado alemán aumentó un 11% respecto a la semana anterior, cambiando así la tendencia de las últimas tres semanas. La producción con esta tecnología en el mercado francés se comportó de manera similar a la semana precedente. Por otro lado, la producción solar en los mercados ibérico e italiano disminuyó. Los mercados español y portugués experimentaron las mayores caídas, con descensos del 13% y 11% respectivamente, siguiendo la tendencia a la baja por tercera semana consecutiva. El mercado italiano registró la menor caída, con una reducción del 3,3%.

Para la primera semana de septiembre, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la generación disminuirá en Italia y Alemania. Además, prevé que en España la producción aumentará, cambiando la tendencia de las últimas tres semanas.

En la última semana de agosto, la producción eólica disminuyó en gran parte de los principales mercados europeos en comparación con la semana anterior. El mercado alemán registró el mayor descenso, de un 47%, seguido por los mercados portugués y francés, con bajadas del 44% y 39%, respectivamente. El mercado español registró la menor caída, de un 23%. La excepción fue el mercado italiano, donde la producción eólica aumentó por segunda semana consecutiva, en esta ocasión el incremento fue de un 34%.

Las previsiones de producción eólica de AleaSoft Energy Forecasting, para la semana del 2 de septiembre, indican que aumentará en la península ibérica y Alemania. Por otro lado, prevé que la generación con esta tecnología disminuirá en los mercados italiano y francés.

Demanda eléctrica

En la última semana de agosto, la demanda eléctrica aumentó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. El mercado italiano registró el mayor incremento, del 15% y el mercado alemán fue el de menos subida, del 1,2%. En los mercados de España, Portugal, Bélgica, Gran Bretaña y Francia los incrementos estuvieron entre el 2,4% del mercado español y el 5,9% del mercado francés. En el mercado belga, la demanda continuó aumentando por quinta semana consecutiva. Por otro lado, el mercado neerlandés registró descensos en la demanda por segunda semana consecutiva, en esta ocasión del 0,9%.

Durante la semana del 26 de agosto, las temperaturas medias aumentaron en gran parte de los países analizados. En este caso, los incrementos en las temperaturas medias oscilaron entre los 0,8°C en Italia y los Países Bajos y los 1,7°C en Alemania. Portugal y España registraron descensos de 0,3°C y 0,4°C, respectivamente.

Para la semana del 2 de septiembre, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en los mercados de Gran Bretaña, Italia, Portugal y Alemania. Por otro lado, disminuirá en los mercados de España, Bélgica, los Países Bajos y Francia.

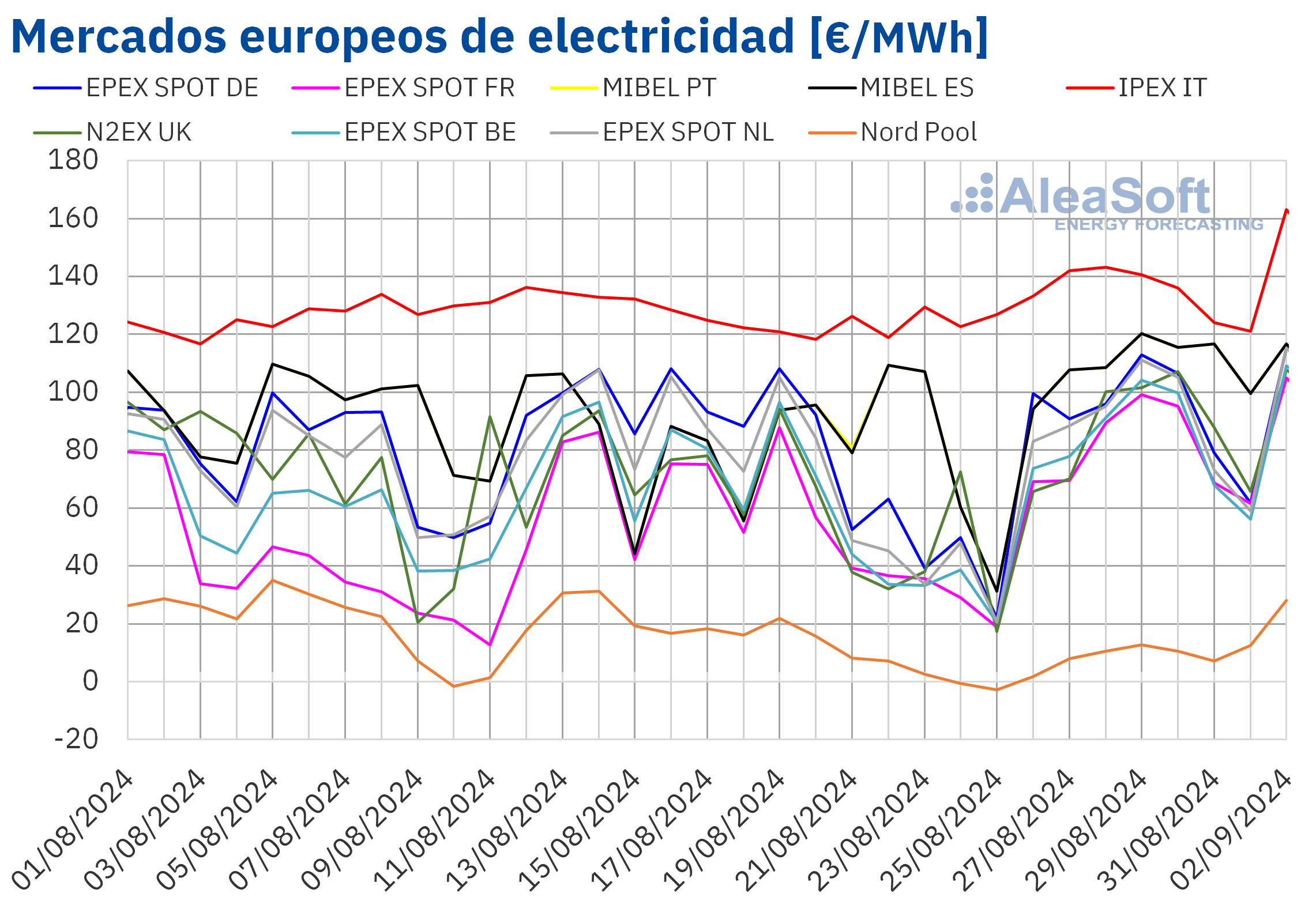

Mercados eléctricos europeos

En la última semana de agosto, los precios de los principales mercados eléctricos europeos subieron respecto a la semana anterior. El mercado IPEX de Italia registró el menor incremento porcentual, del 9,0%. En cambio, el mercado EPEX SPOT de Francia registró la mayor subida porcentual de precios, del 82%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 22% del mercado Nord Pool de los países nórdicos y el 69% del mercado EPEX SPOT de Bélgica.

En la última semana de agosto, los promedios semanales fueron superiores a 75 €/MWh en la mayoría de los mercados eléctricos europeos analizados. El mercado nórdico fue la excepción, con un promedio de 9,06 €/MWh. Por otra parte, el mercado italiano registró el mayor promedio semanal, de 134,35 €/MWh. En el resto de los mercados analizados, los precios estuvieron entre los 78,95 €/MWh del mercado francés y los 108,93 €/MWh del mercado MIBEL de España y Portugal.

Por lo que respecta a los precios horarios, el mercado nórdico registró precios negativos el lunes 26 de agosto. Por otra parte, en los mercados alemán, belga y neerlandés, hubo precios horarios negativos el 31 de agosto y el 1 de septiembre. El mercado belga registró el precio horario más bajo de la última semana de agosto, de ‑53,61 €/MWh, el domingo 1 de septiembre, de 13:00 a 14:00. En cambio, los mercados neerlandés y alemán registraron los precios horarios más altos, de 278,49 €/MWh y 289,27 €/MWh, respectivamente, el jueves 29 de agosto de 20:00 a 21:00. En el caso del mercado alemán, ese precio fue el más alto desde finales de junio, mientras que en el mercado neerlandés fue el precio más alto desde finales de septiembre de 2023.

Durante la semana del 26 de agosto, el aumento del precio promedio semanal del gas, así como el incremento de la demanda y el descenso de la producción eólica en la mayoría de los mercados analizados, propiciaron la subida de los precios de los mercados eléctricos europeos. El descenso de la producción solar en la península ibérica e Italia contribuyó al incremento de los precios en el mercado MIBEL y el mercado IPEX.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la primera semana de septiembre, los precios podrían continuar aumentando en la mayoría de los mercados europeos analizados. Sin embargo, la caída de la demanda y el incremento de la producción solar en España, así como una importante subida de la producción eólica en la península ibérica, propiciarán el descenso de los precios en el mercado MIBEL.

Brent, combustibles y CO₂

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por encima de 78 $/bbl durante la última semana de agosto. El lunes 26 de agosto estos futuros registraron su precio de cierre máximo semanal, de 81,43 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde el 13 de agosto. Pero el resto de la semana los precios de cierre fueron inferiores a 80 $/bbl. El 28 de agosto, estos futuros alcanzaron su precio de cierre mínimo semanal, de 78,65 $/bbl. En la última sesión de la semana, el 30 de agosto, el precio de cierre fue ligeramente superior, de 78,80 $/bbl. Pero este precio todavía fue un 0,3% menor al del viernes anterior.

En la última semana de agosto, la caída de la producción en Libia y el temor a afectaciones en el suministro por el conflicto en Oriente Próximo contribuyeron a mantener los precios de cierre de los futuros de petróleo Brent por encima de 78 $/bbl. Sin embargo, la preocupación por la demanda, los incrementos de producción planificados por parte de la OPEP+ para el último trimestre del año y las expectativas de menores recortes de los tipos de interés en Estados Unidos ejercieron su influencia a la baja sobre los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, los precios de cierre continuaron por debajo de 40 €/MWh durante la última semana de agosto. El lunes 26 de agosto, pese al aumento respecto a la última sesión de la semana anterior, estos futuros registraron su precio de cierre mínimo semanal, de 37,66 €/MWh. En cambio, el viernes 30 de agosto alcanzaron su precio de cierre máximo semanal, de 39,82 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 8,0% mayor al del viernes anterior.

El descenso de suministro desde Noruega debido a labores de mantenimiento, así como el temor a la interrupción del suministro de gas desde Rusia debido al empeoramiento del conflicto entre Rusia y Ucrania, ejercieron su influencia al alza sobre los precios de los futuros del gas TTF. Sin embargo, los niveles elevados de las reservas europeas y el suministro de gas natural licuado contribuyeron a mantener los precios de cierre por debajo de 40 €/MWh en la última semana de agosto.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO₂ en el mercado EEX para el contrato de referencia de diciembre de 2024, durante la última semana de agosto se mantuvieron bastante estables, con valores alrededor de 71 €/t. El martes 27 de agosto, estos futuros registraron su precio de cierre máximo semanal, de 71,49 €/t. En cambio, el viernes 30 de agosto, estos futuros alcanzaron su precio de cierre mínimo semanal, de 70,30 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 1,2% menor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

El jueves 19 de septiembre, AleaSoft Energy Forecasting y AleaGreen celebrarán el webinar número 47 de su serie de webinars mensuales. Además de la evolución y perspectivas de los mercados de energía europeos, el webinar abordará el almacenamiento de energía, centrándose en las baterías y el hidrógeno verde principalmente. Asimismo, analizará la situación actual y las perspectivas del autoconsumo. En esta ocasión, también habrá una explicación de los servicios de Aleasoft para las comercializadoras. La mesa de análisis del webinar contará con la participación de Xavier Cugat, Product Director en Pylontech, y Francisco Valverde, profesional independiente para el desarrollo de las energías renovables.

Fuente Comunicae