En la tercera semana de noviembre, los precios de los principales mercados eléctricos europeos aumentaron, impulsados por la mayor demanda asociada a la bajada de temperaturas y por el descenso de la producción renovable en varios mercados. La mayoría de los mercados superó los 95 €/MWh de promedio semanal. El día 20 la fotovoltaica marcó un récord de producción para un día de noviembre en Portugal y el 21 los futuros de gas TTF cayeron a 30,20 €/MWh, su nivel más bajo desde mayo de 2024

Producción solar fotovoltaica y producción eólica

En la semana del 17 de noviembre, la producción solar fotovoltaica aumentó en la mayoría de los principales mercados europeos respecto a la semana anterior. Los mercados de la península ibérica registraron los mayores incrementos, del 39% en España y 126% en Portugal. Los mercados francés y alemán presentaron subidas del 4,2% y 7,2%, respectivamente. Por otro lado, en el mercado italiano la producción con esta tecnología descendió por segunda semana consecutiva, en esta ocasión un 31%.

Durante la semana, los mercados de la península ibérica alcanzaron récords de producción solar fotovoltaica para un día de noviembre. El martes 18, el mercado español registró su segunda producción solar fotovoltaica más alta para un día de noviembre, con 132 GWh, tras el récord alcanzado el día 3, cuando se generaron 149 GWh. Por su parte, Portugal logró su máximo de generación fotovoltaica diaria para un noviembre el día 20, con 18 GWh.

Para la semana del 24 de noviembre, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción fotovoltaica aumentará en el mercado italiano, pero se espera que descienda en los mercados de Alemania y España.

En la tercera semana de noviembre, la producción eólica aumentó en los mercados de electricidad de Italia y Alemania en comparación con la semana anterior. El mercado italiano registró el mayor incremento, del 70%, tras presentar descensos durante las últimas tres semanas. El mercado alemán mantuvo la tendencia al alza por segunda semana consecutiva, con un aumento del 2,4% en esta ocasión. En cambio, los mercados de la península ibérica y Francia experimentaron un cambio de tendencia a la baja. Portugal registró la mayor bajada, del 60%, seguida por la caída del 22% en España. En este caso, Francia experimentó el menor descenso, del 11%.

Para la última semana de noviembre, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la generación eólica aumentará en los mercados de la península ibérica e Italia, mientras que disminuirá en los mercados de Francia y Alemania.

Demanda eléctrica

En la semana del 17 de noviembre, la demanda eléctrica aumentó en los principales mercados europeos respecto a la semana anterior. El mercado francés registró el mayor incremento, del 31%, seguido por los aumentos del 15% y 14% en los mercados belga y británico, respectivamente. El mercado portugués alcanzó el menor incremento, del 2,5%. En los mercados español, alemán e italiano, la demanda creció un 5,8%, un 6,1% y un 6,9%, respectivamente. A excepción de los mercados de Francia y Bélgica, el resto de los mercados analizados registraron incrementos de la demanda por tercera semana consecutiva.

Durante la semana, todos los mercados analizados registraron temperaturas medias inferiores a las de la semana anterior. Bélgica, Alemania y Francia registraron los mayores descensos, de 8,9 °C, 8,3 °C y 8,1 °C, respectivamente. En Italia, Portugal, España y Gran Bretaña, los descensos en las temperaturas medias oscilaron entre los 2,6 °C en el mercado italiano y los 6,8 °C en el mercado británico.

El incremento de la demanda en los mercados de Francia y Bélgica estuvo también favorecido por la recuperación de la laboralidad tras el festivo nacional del 11 de noviembre, Día del Armisticio, que se celebró en ambos países en la segunda semana de noviembre.

Para la última semana de noviembre, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en los mercados de Italia, Alemania, España, Portugal y Bélgica. Por otro lado, la demanda descenderá en los mercados de Francia y Gran Bretaña.

Mercados eléctricos europeos

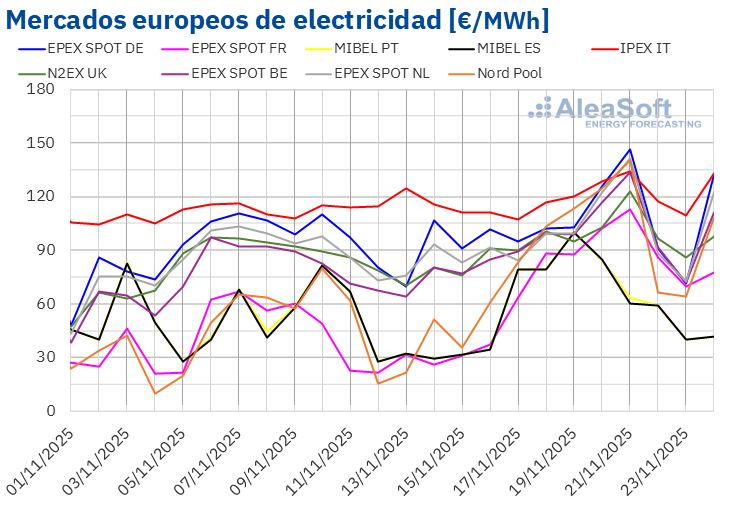

En la tercera semana de noviembre, los precios promedio de los principales mercados eléctricos europeos subieron respecto a la semana anterior. El mercado IPEX de Italia registró el menor incremento, del 3,3%, mientras que el mercado Nord Pool de los países nórdicos y el mercado EPEX SPOT de Francia registraron las mayores subidas porcentuales de precios, del 113% y el 179%, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 12% del mercado EPEX SPOT de Alemania y el 67% del mercado MIBEL de Portugal.

En la semana del 17 de noviembre, los promedios semanales fueron superiores a 95 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados español, portugués y francés, cuyos promedios fueron de 71,73 €/MWh, 72,25 €/MWh y 87,17 €/MWh, respectivamente. El mercado italiano alcanzó el mayor promedio semanal, de 119,00 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 99,19 €/MWh del mercado N2EX del Reino Unido y los 104,91 €/MWh del mercado alemán.

Por lo que respecta a los precios diarios, el mercado ibérico alcanzó el menor promedio de la semana entre los mercados analizados, de 39,88 €/MWh, el domingo 23 de noviembre. En el resto de los mercados, los precios diarios se mantuvieron por encima de 60 €/MWh en la tercera semana de noviembre. En el mercado italiano, los precios diarios superaron los 105 €/MWh durante la semana. El resto de los mercados analizados en AleaSoft Energy Forecasting también registraron precios superiores a 100 €/MWh en algunas sesiones de la tercera semana de noviembre. La mayoría de los mercados alcanzaron sus precios más altos de la semana el viernes 21 de noviembre. Ese día, el mercado alemán alcanzó el promedio diario más elevado de la semana, de 146,48 €/MWh. El mercado nórdico alcanzó su precio diario más alto desde el 15 de febrero, de 140,44 €/MWh. Los mercados francés y belga registraron sus precios más elevados desde el 2 de julio, de 112,72 €/MWh y 133,62 €/MWh, respectivamente. En el caso del mercado italiano, el 21 de noviembre, el precio fue de 134,10 €/MWh, su mayor precio diario desde el 24 de junio.

En la semana del 17 de noviembre, el aumento de la demanda eléctrica propició la subida de los precios en los mercados eléctricos europeos. El incremento del precio semanal del gas también contribuyó a este comportamiento. Además, en los mercados español, francés y portugués, cayó la producción eólica, mientras que en el mercado italiano bajó la producción solar.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la cuarta semana de noviembre, los precios continuarán aumentando en la mayoría de los principales mercados eléctricos europeos, influenciados por la caída de la producción eólica en mercados como el alemán y el francés, así como por el incremento de la demanda en algunos mercados. En cambio, el incremento de la producción eólica en la península ibérica podría favorecer el descenso de los precios en el mercado MIBEL.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front-Month en el mercado ICE alcanzaron su precio de cierre máximo semanal, de 64,89 $/bbl, el martes 18 de noviembre. Posteriormente, los precios iniciaron una tendencia descendente. Como resultado, el viernes 21 de noviembre, estos futuros registraron su precio de cierre mínimo semanal, de 62,56 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 2,8% menor al del viernes anterior y el más bajo desde el 22 de octubre.

Durante la tercera semana de noviembre, los precios de los futuros de petróleo Brent se mantuvieron por debajo de 65 $/bbl a pesar de las sanciones a compañías petroleras rusas. Las conversaciones de paz para Ucrania ejercieron su influencia a la baja sobre los precios. La posibilidad de un levantamiento de las sanciones a Rusia en el caso de alcanzarse un acuerdo contribuyó a la preocupación por un posible exceso de suministro en el mercado.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front-Month, iniciaron la tercera semana de noviembre con aumentos de precios. El martes 18 de noviembre, estos futuros alcanzaron su precio de cierre máximo semanal, de 31,69 €/MWh. En las siguientes sesiones de la semana, los precios de cierre se mantuvieron por debajo de 31,20 €/MWh. El viernes 21 de noviembre, estos futuros registraron su precio de cierre mínimo semanal, de 30,20 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 3,4% menor al del viernes anterior y el más bajo desde el 16 de mayo de 2024.

A pesar de las bajas temperaturas en Europa, la estabilidad en el suministro permitió que los precios de los futuros de gas TTF se mantuvieran por debajo de 32 €/MWh durante la tercera semana de noviembre. Los pronósticos de temperaturas más suaves a finales de noviembre y principios de diciembre, así como las conversaciones de paz para Ucrania, contribuyeron a la caída de los precios a finales de semana.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, el lunes 17 de noviembre registraron su precio de cierre mínimo semanal, de 79,94 €/t. Sin embargo, los precios superaron los 80 €/t en el resto de las sesiones de la tercera semana de noviembre. El jueves 20 de noviembre, estos futuros alcanzaron su precio de cierre máximo semanal, de 81,38 €/t. Tras una caída del 1,2% respecto al día anterior, el viernes 21 de noviembre, el precio de cierre fue de 80,42 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 0,6% menor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre los avances y perspectivas del quinquenio de las baterías

El jueves 4 de diciembre, AleaSoft Energy Forecasting celebrará la edición número 61 de su serie de webinars mensuales. En esta ocasión, el webinar analizará el balance del primer año del quinquenio de las baterías, las perspectivas para los próximos años del quinquenio y los vectores estratégicos de la transición energética, tales como las energías renovables, la demanda, las redes y el almacenamiento de energía. En este webinar, los ponentes invitados serán Antonio Hernández García, Partner of Regulated Sectors en EY, Carlos Milans del Bosch, Partner, Corporate Finance Energy en Deloitte, y Oscar Barrero Gil, Partner responsable for Energy Sector en PwC Spain.